- GTransmissão = Alteração da titularidade

- Trocar as pessoas do polo ativo ( cessão de crédito) ou do polo passivo (assunção de débito)

- “No fenômeno da transmissão, a obrigação não é extinta, mas substituída, com a passagem de um sujeito a outro”

- “Toda forma de transmissão de obrigação se caracteriza pela conservação do negócio jurídico, que não sofre modificação em seu objeto por mais que ocorra sucessiva substituição de seus atores”

Cessão de crédito

Negócio jurídico pelo qual o credor transfere a terceiro a sua posição patrimonial na relação obrigacional, sem que com isso se crie uma nova situação jurídica.

- Em outras palavras, a cessão de crédito consiste no “contrato pelo qual o credor de determinada prestação transmite a terceiro, independentemente do consentimento do devedor, a totalidade ou uma parte do seu crédito”

- Atenção para terminologias:

- Alienação: transmissão de coisas corpóreas

- Cessão: transferência onerosa ou gratuita de bens imateriais, intangíveis ( que é o caso dos créditos)

- A cessão de crédito envolve três personagens e dois consentimentos:

- Cedente : transfere total ou parcialmente seu crédito

- Cessionário: adquire o crédito preserva a mesma posição do cedente

- Cedido: devedor, que terá que adimplir a obrigação em favor do cessionário

- A vontade do cedido não participa da validade do negócio jurídico

Impossibilidade de cessão

- O negócio jurídico da cessão de crédito pode ser obstaculizado se a ele se opuser a natureza da obrigação, a lei ou a convenção com o devedor (Art.286,cc)

- Natureza:

- Relações intuitu personae, de caráter personalíssimo ou dotadas de interesses indisponíveis

- Ex: Créditos alimentares

- Os alimentos são calculados de acordo com a capacidade do devedor e as necessidades do credor, então não se pode mudar/ trocar o credor por meio de cessão (natureza intuitu personae)

- Lei:

- “Após a intimação do credor sobre a penhora de seu crédito, fica o mesmo impossibilitado de praticar atos de disposição do referido crédito, inviabilizando-se a sua cessão”

- Créditos penhorados não podem ser cedidos

- Penhora: constrição judicial dos bens do devedor

- Contrato:

- “Convenção proibitiva em que expressamente os contratantes recusam qualquer possibilidade de cessão de crédito”

- O próprio contrato não permite a cessão

- Abrangência dos acessórios (Art.287,cc)

- Quando a obrigação principal é cedida, as acessórias vinculadas a ela também são

- Excetuando as vedações congênitas (pela natureza da obrigação), legais e contratuais, todos os direitos de crédito podem ser objeto de cessão parcial ou total

Forma de cessão

- Em regra, a cessão se da por ato de autonomia negocial. Entretanto, pode ocorrer de a cessão se concretizar independente do negócio jurídico. Isso ocorre quando ela resulta de imposição legal ou de decisão judicial

- LEI:

- A lei impões a cessão do crédito

- Ex: Herança , comunhão de bens entre cônjuges

- JUDICIAL:

- Decorrente de decisão judicial

- CONTRATUAL

- Se da por ato de autonomia judicial

- É a mais comum

Art.288,cc

É ineficaz, em relação a terceiros, a transmissão de crédito, se não celebrar-se mediante instrumento público, ou instrumento particular revestido das solenidades do §1º do art.654

- Instrumento público

- Fé pública : presunção de veracidade

- Contratos feitos por instrumento público: escrituras públicas

- Feitos no cartório de notas

- Tabelião: terceiro com fé pública

- Instrumento particular

- Art.654,§1: “O instrumento particular deve conter a indicação do lugar onde foi passado, a qualificação do outorgante e do outorgado, a data e o objetivo da outorga com a designação e a extensão dos poderes conferidos”

- Requisitos: Lugar, data, qualificação, objeto e extensão (quanto do crédito está sendo cedido)

- Se um dos requisitos não for cumprido, o crédito só poderá ser exigido pelo cedente

- Obs: art.653- o mandato só tem sentido se for para ser usado perante terceiro. A procuração é o instrumento do mandato

Cessão de crédito hipotecário

Art.289,cc: “O cessionário de crédito hipotecário tem o direito de fazer averbar a cessão no registro do imóvel”.

- “Caso a cessão que envolva crédito hipotecário do cedente em face do devedor, deverá o cessionário averbar a cessão da escritura pública, no registro imobiliário, na forma do art.108 do Código Civil”

- Só tem efeito contra o devedor se feita por instrumento público

- Se feita por instrumento particular será válida, mas não terá efeitos contra o devedor

- “Não se trata de mera faculdade do cessionário como aparenta a literalidade do dispositivo, mas de necessária atividade para que possa se sub-rogar nos efeitos da hipoteca em face do terceiro, protegido pela necessária publicidade do RGI”

Notificação do Devedor

Art.290,cc: “A cessão do crédito não tem eficácia em relação ao devedor, senão quando a este notificada; mas por notificada se tem o devedor que, em escrito público ou particular, se declarou ciente da cessão feita”

- Esse artigo não diz respeito à validade da cessão, que independe do consentimento do devedor, mas de sua eficácia frente a esse

- É necessária a notificação do devedor para eficácia plena da cessão

- Se o devedor não for notificado e pagar as cessante estará liberado da obrigação (Art.292,cc)

- Pagamento putativo

- A lei não determina quem deve fazer a notificação, pode ser tanto o cessante quanto o cessionário, mas o interesse é do cessionário. Isso porque, caso não notificado o devedor pague ao cessante, estará liberado da obrigação

- “A notificação vincula o devedor cedido ao cessionário, impedindo assim que pague ao credor primitivo. Se assim o fizer após a ciência da cessão, pagará mal, portanto, duas vezes”

- A notificação pode ser:

- Judicial

- Extrajudicial

- Cartório, correio, email etc

- É preferível fazer a notificação por cartório (de títulos e documentos), pois o oficial do cartório tem fé pública e fica mais fácil de provar a efetiva notificação caso necessário

- Aposição de ciência

- Levar o documento da cessão para que o devedor dê ciência

- Forma mais comum

Várias cessões do mesmo crédito

Art.291,cc: “Ocorrendo várias cessões do mesmo crédito, prevalece a que se completar com a tradição do título de crédito cedido”

- Hipótese de fraude

- “Ocorrendo várias cessões do mesmo crédito, deverá o cedido pagar àquele credor que se apresentar com o título da cessão– documento original que representa o débito- independentemente de averiguação sobre a cronologia das cessões.

- Se cartular ( se tiver título de crédito), devedor paga a quem portar o título

- Não havendo título, paga a quem notificou primeiro

- Não interessa quando a cessão foi feita, mas sim quando ela foi notificada

Exceções do devedor contra o cessionário

- Todas contra o cessionário

- O devedor pode usar todas as exceções (defesas) que já tinha contra o cedente à época da notificação

- Por exemplo, A é credor de R$ 10.000 em relação a B. Porém B tem um outro crédito de R$5.000 em relação a A. B poderia usar como defesa esse crédito, e pagar a A apenas R$ 5.000, descontando o crédito que ele tem. Caso A ceda o crédito para C, B, ainda assim, poderá usar dessa exceção contra C, pagando apenas R$ 5.000, exceção essa que ele já tinha contra o cedente à época da notificação.

- “Ninguém pode transferir mais do que tem”

- Então A não pode ceder um crédito de R$ 10.000, sendo que ele, na verdade, tem um crédito de R$ 5.000

Garantia de Existência

- Art.295: Na cessão por título oneroso, o cedente, ainda que não se responsabilize, fica responsável ao cessionário pela existência do crédito ao tempo em que lhe cedeu; a mesma responsabilidade lhe cabe nas cessões por título gratuito, se tiver procedido de má-fé

- Todo credor cedente, na cessão onerosa, é responsável por garantir a existência do crédito

- Na cessão onerosa, não é necessária a ma fé para que o cedente seja responsabilizado

- Se for a título gratuito, apenas se responsabilizará o cedente se houver má fé

- “O cedente se responsabilizará pela ausência de sua qualidade de credor, seja pela invalidade do título em razão de sua nulidade, ou de sua anulabilidade por ato imputável ao cedente e desconhecido do cessionário (v.g., crédito obtido do cedido por meio de coação)”.

Garantia de solvência

- Solver = pagar

- Garantia de que o crédito vai ser pago

- O cedente não só garante a existência do crédito, mas também sua solvência, ou seja, seu pagamento

- Só existe se estiver expressamente prevista no contrato

- Na falta de previsão, o cedente terá apenas a garantia de existência do crédito

- “Quem adquire o crédito, assume o risco do próprio crédito”,

- Garantia de fato

- Art.297,CC: O cedente, responsável ao cessionário pela solvência do devedor, não responde por mais do que daquele recebeu, com os respectivos juros; mas tem de ressarcir-lhe as despesas da cessão e as que o cessionário houver deito com a cobrança

- Cedente fica responsável pela solvabilidade do cedido, até o limite do valor que recebera pela transação

- Ligada ao que de fato aconteceu, ou seja, ao real prejuízo causado pela inadimplência

- A pessoa recebe de volta o que ela de fato pagou para adquirir o crédito + despesas

- Os juros são calculados do valor de fato

- Ex: Se A cede a B seu crédito de R$5.000,00 contra C, pelo valor de R$2.000,00, a insolvência de C propiciará que B exija de A o valor de R$2.000,00, acrescidos de eventuais despesas.

- Garantia de Direito

- É possível, mas tem que ser expressamente prevista e detalhada no contrato

- Cobertura dos 100%

- ou menos, desde que seja mais do que a pessoa pagou. Se a garantia for pelo mesmo valor pago, será uma garantia de fato

- Garantia por aquilo que o cessionário tinha direito, ou seja, 100% do crédito, mesmo que para adquiri-lo tenha pagado menos

- Pode prever ou não a garantia por despesas e juros

- Não está regulada pelo código, então se nada tiver previsto o que ocorre é a garantia de fato. Se estiver prevista, a garantia de direito deverá se dar exatamente de acordo com a previsão

- Ex: Se A cede a B seu crédito de R$5.000,00 contra C, pelo valor de R$2.000,00, a insolvência de C propiciará que B exija de A o valor de R$5.000,00, acrescidos de eventuais despesas, se assim foi previsto

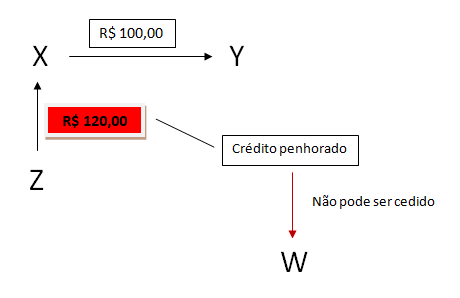

Crédito Penhorado

Art.298,CC: O crédito, uma vez penhorado, não pode mais ser transferido pelo credor que tiver conhecimento da penhora; mas o devedor que o pagar, não tendo notificação dela, fica exonerado, subsistindo somente contra o credor os direitos de terceiro

- X:

- Devedor de Y

- Credor de Z

- Tem que ter conhecimento da penhora

- Não pode ceder o crédito penhorado

- O devedor que pagar, não tendo notificação da penhora, fica exonerado

- Ex: Se Z pagar à W, sem ter conhecimento de que o crédito cedido estava penhorado, ficará exonerado da obrigação

- Y deveria notificar primeiramente à Z que o crédito foi penhorado, para evitar o pagamento putativo. Depois, notificar à X, para evitar a cessão indevida

- Se ocorrer o pagamento putativo, subsistirá somente contra o credor (X) os direitos de terceiro (Y)

Link permanente

Que alegria encontrar essa página!

Está me ajudando demais!! Super didática, parabéns!!

Muito obrigada!!!