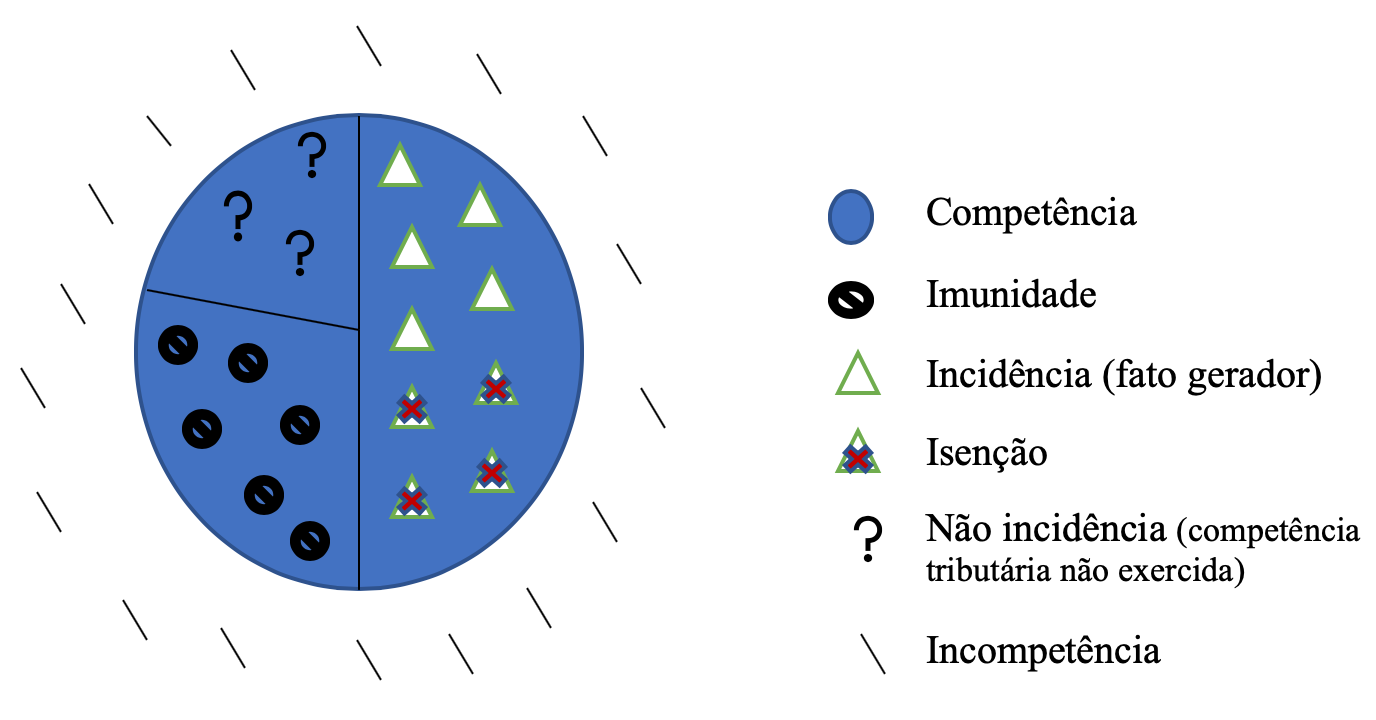

Imunidades tributárias

- Limitação negativa da competência tributária para excluir fatos, pessoas ou objetos da tributação

- Imunidades genéricas (completar)

- Imunidades específicas (completar)

- Imunidade subjetiva

- Quando a imunidade se referir a uma pessoa

- É mais ampla, pois atinge todo e qualquer tributo que recaia sobre aquela pessoa

- Ex: Art. 150, VI, c , CF

- CF, Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI – instituir impostos sobre: c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

- Imunidade objetiva

- Quando a imunidade se referir a fatos e objetos

- É mais restrita, pois só atinge o tributo que recaia sobre aquele fato ou objeto

- Ex: Art.150, VI, d, CF

- Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI – instituir impostos sobre: d) livros, jornais, periódicos e o papel destinado a sua impressão.

- Ex: Uma livraria que venda livros e lanches. Sobre os livros não incidirá ICMS, pois há imunidade objetiva. Mas, sobre a venda dos lanches incidirá ICMS, assim como sobre a renda da livraria incidirá imposto sobre a renda, vez que a imunidade objetiva se restringe ao objeto.

- As imunidades só atingem a obrigação principal de pagar tributo, ela não impede a aplicação de penalidades tributárias, tampouco a incidência de obrigações tributárias acessórias

- Ex: se a livraria vendesse seus livros sem a emissão de nota fiscal, ela poderá ser obrigada a emitir as respectivas notas e eventualmente a pagar alguma multa pela não emissão

- A imunidade tributária só abrange a figura do contribuinte, não alcançando a figura do responsável

- Imunidade X Isenção

- A diferença é o plano em que elas se encontram. A imunidade é sempre uma norma constitucional que delimita negativamente a competência tributária, já a isenção é uma norma infraconstitucional, que delimita e incidência tributária

- A isenção será um limite negativo à existência do fato gerador

- Ex: existe uma isenção de ICMS para as operações de circulação de mercadoria quando o objeto é a venda de um automóvel adaptado para pessoas com deficiência. Os Estados tem competência para tributar essas operações, não existe nenhuma imunidade quanto a isso, mas o Estado pretende não tributar as operações de circulação de mercadoria nessa circunstância específica. Então, a isenção restringe o fato gerador, restringe a incidência tributária, mas continua havendo competência

- O ente federativo que tem competência para tributar, também tem competência para isentar. Mas, essa regra tem exceções:

- Isenção autônoma: segue a regra geral (Art. 151, III, CF), quem tem competência para tributar, tem competência para isentar. Cada ente federativo vai instituir isenções sobre os fatos que ele tributa.

- Art. 151. É vedado à União: III – instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios.

- Isenção heterônoma (exceções):

- Situações nas quais a União tem competência para isentar tributos Estaduais e Municipais

- Precisa de previsão expressa

- Regras de competência exonerativa heterônoma (pois quem irá isentar será um ente diverso daquele que tem competência para tributar)

- Ex: Art. 156, §3, II, CF: Os Municípios são competentes para tributar serviços exportados, mas a União pode, por meio de lei complementar, isentar essas situações de ISS

- Art. 156, § 3º Em relação ao imposto previsto no inciso III do caput deste artigo, cabe à lei complementar: III – regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

- Ex 2: Art. 155, §2, XII, e, CF

- Isenção autônoma: segue a regra geral (Art. 151, III, CF), quem tem competência para tributar, tem competência para isentar. Cada ente federativo vai instituir isenções sobre os fatos que ele tributa.

- Categorias técnicas da tributação

- Técnicas que o direito tributário tem para tributar ou não tributar uma situação

Imunidades genéricas (Art. 150, VI, CF)

- Interpretação dessas imunidades

- STF: da uma interpretação ampliativa ou finalística, tentando descobrir qual o princípio que está por trás daquela imunidade. A crítica que se faz é que nessa interpretação ampliativa, o STF acaba por criar imunidades que não estão amparadas pelo texto constitucional.

- Essa interpretação ampliativa dada pelo STF às imunidades genéricas, é o contrário do que o CTN prevê para as isenções (Art.111, CTN), nesse artigo está previsto que as isenções serão interpretadas literalmente

- Esse dispositivo impede a aplicação de isenções por analogia

- Então para as isenções a lei trouxe a necessidade de se fazer uma interpretação literal, já para as imunidades genéricas, pela construção jurisprudencial, é feita uma interpretação ampliativa

- Obs: interpretação literal não é sinônimo e interpretação restritiva (a interpretação restritiva contraria a literalidade)

Imunidades genéricas subjetivas (alíneas a e c)

- Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI – instituir impostos sobre:

- a) patrimônio, renda ou serviços, uns dos outros;

- c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

- Alínea a: chamada de imunidade recíproca, ou federativa recíproca

- A pessoa imune aqui são os entes federativos (União, Estados, DF e Municípios)

- Tem como princípio tutelado, o princípio federativo

- Um ente federativo não pode tributar outro

- Alínea c: pessoas que exercem atividades relativas a direitos fundamentais, pessoas que instrumentalizam direitos fundamentais

- Ex: partidos políticos, sindicato dos trabalhadores, instituições de educação e assistência social sem fins lucrativos

- Essas duas imunidades, apesar de dizerem respeito a duas pessoas completamente diferentes, tem dois aspectos em comum

- Em primeiro lugar, seus parâmetros

- São imunidades subjetivas, mas tem três parâmetros: a renda o patrimônio e o serviço dessas pessoas, que não poderão ser tributados

- Como interpretar esses parâmetros?

- Uma primeira interpretação feita, foi que esses parâmetros seriam os fatos geradores. Então, só os impostos que tivessem como fato gerador a renda, o patrimônio e o serviço dessas pessoas seriam imunes. No caso, seriam o IR (sobre a renda), IPTU, ITR, IPVA e IGF (sobre o patrimônio), ICMS e ISS (sobre o serviço)

- Porém, o STF, por meio de uma interpretação ampliativa, decidiu que esses parâmetros não devem ser entendidos analisando se o fato gerador é a renda, o patrimônio ou o serviço, mas sim se a cobrança do imposto onera a renda, o patrimônio ou a prestação do serviço. Ou seja, se o pagamento do imposto onerar algum desses parâmetros terá imunidade

- Ex: Dois hospitais. Um deles é publico e integra a administração publica direta do Município e o outro é uma instituição sem fins lucrativos destinado a prestação de serviços à saúde. São duas pessoas imunes – aliena a e c -. Esses dois hospitais, importam um equipamento. Nesses casos, seria devido o imposto de importação instituído pela União Federal? Se você seguir a primeira interpretação, não haveria imunidade, vez que o imposto sobre importações é sobre operações e não sobre renda patrimônio e serviço das pessoas imunes. Como o STF interpreta de forma ampliativa, ele diz: esses hospitais terão que tirar do seu patrimônio e da sua renda para pagar o imposto, ou seja, a prestação de serviços estaria sendo onerada, razão pela qual haveria sim a imunidade

- Essas imunidades subjetivas só beneficiam o contribuinte de direito

- Contribuinte de direito: aquela pessoa legalmente definida como obrigada a pagar o tributo

- Mas, para alguns tributos, existe a figura do contribuinte de direito e do contribuinte de fato (é o chamado consumidor final). Em algumas situações o ônus do imposto é transferido para outra pessoa, que seria o consumidor de fato

- Ex: ICMS (comerciantes repassam o imposto para o consumidor final)

- Imposto indireto e não cumulativo

- Indireto: cobrado do contribuinte de direito, mas com a intenção de onerar o consumidor final, ou seja, é o consumidor final quem arca com o ônus tributário, esse é o propósito (se vai ocorrer ou não, na prática, não importa)

- Não cumulativo

- Ex: ICMS. Se o imposto fosse cumulativo, o distribuidor pagaria 18% sobre seu preço, o atacadista 18% sobre seu preço, assim como o varejista. Dessa, forma, ao final da cadeia do produto, existiria um ônus muito alto, ultrapassando 18% do valor final de venda do produto. Para resolver essa questão, criou-se a não cumulatividade, de modo que o montante do imposto final, pago por todos os contribuintes, não ultrapasse a alíquota do imposto sobre o preço final. Isso é feito por meio de um crédito

- O consumidor final não terá crédito, pois não irá realizar nenhuma nova operação com o produto, por isso será chamado de contribuinte de fato. Ele suportará o ônus, mas não pagará o imposto

- A não cumulatividade visa evitar a tributação em cascata e a oneração da cadeia de produção

- Em primeiro lugar, seus parâmetros

Ex da tabela: ICMS incidente no Brasil. Tem-se o industrial, o atacadista, o varejista, e o consumidor final. É a cadeia de circulação do produto – ele é produzido, distribuído e vendido. Imagina que o industrial vende o produto que ele produziu por 100 para o atacadista que vende para o varejista por 200 e este para o consumidor por 400. Vamos imaginar o ICMS cumulativo – o industrial pagaria 18% de 100, o atacadista 18% de 200, o varejista 18% de 400, gerando um ônus de 126 para o consumidor final. O imposto ao longo da cadeia (126) foi maior do que 18% sobre o preço final (18% de 400, que seria 72). Ao final tem-se um ônus de 126 porque o imposto foi se acumulando ao longo da cadeia. O imposto foi muito oneroso, impactando de forma grave a atividade industrial que vendeu e produziu por 100. Logo, diante da necessidade de que a tributação fosse neutra, implautou-se o mecanismo da não cumulatividade. Todo o imposto incidente na geração anterior gera credito para o contribuinte. Então, o industrial que comprou por 100, poderia descontar eventual crédito anterior (que não tem como saber no exemplo, pois não sabemos se uma pessoa anterior na cadeia já havia pagado algum valor a título de ICMS); já o atacadista, pagará os 18% sobre 200, mas poderá descontar os 18 que o distribuidor já pagou e assim sucessivamente, de modo que, ao final, o valor total pago a título de imposto, não ultrapasse 18% sobre o valor de venda do produto.

- Como o contribuinte de fato não tem relação direta com a fazenda pública, não terá direito às imunidades. Por exemplo, uma fábrica de pães sem fins lucrativos, para vender os pães, como será contribuinte de direito, terá imunidade. Mas, ao consumir energia elétrica, por exemplo, como será consumidora final (de fato), será onerada pelo imposto e não terá imunidade

- Regulamentação da alínea “c” (LC x LO) – Art. 14, CTN

- Vai ter uma matéria reservada a lei complementar e uma matéria reservada a lei ordinária. Aquilo que for reservado à lei complementar, não poderá ser regulamentado por lei ordinária

- A lei ordinária vai regular os requisitos de existência dessas pessoas que estão sujeita às imunidades, ou seja, quais os requisitos para que exista um partido político, um sindicato dos trabalhadores ou instituições de educação e assistência social sem fins lucrativos

- Ex: os requisitos de criação de um sindicado estão na CLT, que é uma lei ordinária; os dos partidos políticos estão no Código Eleitoral. Já os requisitos das instituições da educação (Fundação ou Associação) estão no Código Civil

- Se os requisitos forem relativos à imunidade, com fins exclusivamente tributários, terão que ser feitos por lei complementar

- Art. 14, CTN

- Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

- I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título; (Redação dada pela Lcp nº 104, de 2001)

- II – aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

- III – manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

- Restrições e extensões dessas duas imunidades

- 150, §§ 2, 3 e 4, CF

- §§ 2 e 3 (referente à imunidade da alínea a)

- 2º – A vedação do inciso VI, “a”, é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

- Ex: prédio de atendimento do INSS

- É uma extensão

- 3º – As vedações do inciso VI, “a”, e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

- É uma restrição

- Não se aplica a imunidade quando a atividade não for pública, quando houver exploração de atividade econômica

- STF- Caso dos correios

- Os correios tiveram a imunidade negada por muitos municípios, em relação ao IPTU. O Correio é uma empresa publica, ou seja não se encaixa nas previsões da CF de autarquia ou fundação. Mas, o STF acolheu a tese dos Correios de que o que interessa é que o fim da norma é não tributar as atividades de prestação de serviços públicos, que é de monopólio da União e foi a União resolveu prestar esse serviço por meio de uma empresa pública. O STF então decidiu conceder imunidade a uma pessoa que não estava prevista no texto na CF

- 2º – A vedação do inciso VI, “a”, é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

- § 4: Alínea c

- § 4º – As vedações expressas no inciso VI, alíneas “b” e “c”, compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

- As pessoas determinadas na alínea c só terão imunidade em relação aquilo que está vinculado às suas atividades essenciais

- STF: basta a vinculação indireta, ou seja, um imóvel da pessoa imune, que esteja alugado para outro fim, mas que o dinheiro seja todo aplicado para sua atividade essencial, também estaria abrangido pela imunidade

- Súmula 724 (foi convertida em súmula vinculante 52)

- Súmula vinculante 52: “Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a qualquer das entidades referidas pelo art. 150, VI, “c”, da Constituição Federal, desde que o valor dos aluguéis seja aplicado nas atividades para as quais tais entidades foram constituídas“.

Imunidades objetivas

- Art. 150, VI, Alínea “d”

- Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI – instituir impostos sobre: d) livros, jornais, periódicos e o papel destinado a sua impressão.

- É objetiva, ou seja, vai recair sobre os objetos determinados

- Tem como princípio o da liberdade de expressão e da liberdade de conhecimento, pois os objetos que ela imuniza, são veiculadores de informação e de conhecimento

- STF: os insumos vendidos para fabricação de livros, que aderem ao produto final, também são contemplados pela imunidade, por meio de uma interpretação ampliativa. Mas, essa interpretação ampliativa não alcançou os serviços relacionados com a produção dos livros, como o de revisão gramatical, de formatação etc. Esses serviços continuam sendo tributados pelo ISS

- Livros eletrônicos

- A Fazenda Pública tinha uma interpretação de que a imunidade só recaia sobre objetos que eram feitos de papel, não abrangendo os livros eletrônicos

- STF: entendeu que a imunidade também se aplica ao livro digital, de modo que o papel não é um fator delimitador da imunidade

- STF: também aplicou a imunidade para dispositivos eletrônicos com função exclusiva de adquirir e ler livros (ex: kindle)

- O STF também tem uma interpretação ampliativa, não limitando a imunidade em razão do formato ou do conteúdo do jornal, do livro ou do periódico. Por exemplo, as revistas dos mais variados conteúdos são contempladas pela imunidade

- Art. 150, VI, Alínea “b”: dos templos de qualquer culto

- Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI – instituir impostos sobre: b) templos de qualquer culto;

- Essa imunidade é subjetiva ou objetiva? A alínea se refere ao templo (objeto), mas o §4 contempla o patrimônio da entidade

- Existem várias teorias para definir essa questão (teoria do templo objetivo, do templo atividade, do templo entidade…)

- A mais restritiva é a do templo objetivo (de modo que só o templo seria imune) até a do templo atividade (que abrangeria toda a atividade da entidade)

- STF: fica entre o templo atividade e o templo entidade. Ele não faz uma interpretação tão restritiva como a do templo objetiva, já tendo reconhecido imunidade para outros locais, relacionados com a atividade do templo

- Já reconheceu imunidade para o salão paroquial (realiza a administração das igrejas)

- O que significa qualquer culto?

- Algumas situações não geram dúvidas que seriam templos em que se realizam cultos (Ex: igreja católica). Mas, a maçonaria, por exemplo, é uma situação que gerou dúvida. O STF negou a imunidade, dizendo que não era um templo de qualquer culto

- Templo de qualquer culto é um lugar onde se exerce uma atividade que tenha um caráter espiritual

Princípios

- São a outra limitação ao poder de tributar

- A diferença para as imunidades é que estas atuam na definição negativa da competência tributária, já os princípios atuam no exercício dessa competência. Então, a competência tributária tem que ser exercida de acordo com os princípios tributários

- A competência tributária é exercida por meio de lei

- Muitos princípios tributários não são ponderáveis, como os princípios dos outros ramos do direito, eles serão princípios no sentido de serem normas fundantes e não no sentido de serem ponderáveis

1) Princípio da legalidade tributária

- Princípio da especificação conceitual

- É uma característica do princípio da legalidade

- O princípio da legalidade demanda que as leis tributárias tragam conceitos fixos, firmes, que não tenham abertura para nenhum tipo de relativização. A lei tributária tem que conceituar precisamente todos os elementos do fato geradores da obrigação tributária

- Traz a ideia de “tipicidade fechada”, mas o tipo fechado é uma contradição em termos, pois se o tipo é fechado, ele deixa de ser tipo e vira um conceito, por isso, no direito tributário, é melhor se referir a especificação conceitual. Por exemplo, no Código Civil existem tipos de contratos, mas as partes podem criar outros contratos que não estejam previstos, desde que preenchidos os requisitos básicos dos contratos. Já no caso dos direitos reais, as partes não podem criar outros direitos que não estejam previstos, pois eles não são tipos, eles são conceitos classificatórios, com raciocínio de exclusividade. Da mesma forma ocorre no direito societário, as pessoas não podem criar novos tipos de sociedades, precisam seguir os conceitos trazidos pela lei. Isso acontece porque o direito dos contratos é regido pela autonomia da vontade, já o direito real e o societário se privilegia a segurança jurídica. No Direito Tributário se raciocina por conceitos rígidos e classificatórios, de modo que não se permite mudanças de características cumulada com a manutenção da tipicidade. Aqui, se ocorrer alguma mudança nas características trazidas pela lei, não haverá fato gerador.

- Ex: Art. 97, CTN: vai especificar quais matérias estão submetidas a legalidade rígida

- Vedação de analogia

- É proibido o raciocínio por analogia

- Se a lei não fixar aquele fato como fato gerador, não é possível, por analogia, aplicar outra lei que define outro fato como fato gerador de obrigação tributária

- Vedação de interpretação consequencialista/extensiva (Art. 118, CTN)

- O Intérprete vai se atentar ao fato gerador definido pela lei, sem se apegar aos efeitos desse fato

- Ex: uma PJ (” A”) quer vender um de seus estabelecimentos. “B” está interessado em comprar este estabelecimento. Para realizar a venda, ela poderia fazer um contrato de trespasse ou poderia fazer uma cisão parcial, de modo que A se dividiria em A1 e A2 e A2 viraria uma nova pessoa jurídica (C), de modo que B iria incorporar C. A consequência dos dois casos (trespasse ou cisão parcial) seria a mesma. Mas, a lei diz que no caso de incorporação, o incorporador não pode aproveitar o prejuízo fiscal do incorporado. Contudo, não há essa proibição no caso de trespasse. Se for feita uma interpretação pelos efeitos, que são os mesmos em ambos os casos, o raciocínio seria proibir o aproveitamento do prejuízo fiscal nos dois casos. Mas, ainda que a consequência seja a mesma, o regime tributário é diferente, de modo que o intérprete não pode desconsiderar essa diferença a fim de retirar o direito do contribuinte. Então, o aproveitamento do prejuízo fiscal não poderia ser proibido no caso do trespasse

- Vedação de atividade discricionária (Art. 3, CTN)

- Não cabe juízo de oportunidade e conveniência na hora de cobrar o tributo

- A atividade de cobrança do tributo é plenamente vinculada

- Limitação ao poder regulamentar (Art. 99, CTN)

- Art. 99. O conteúdo e o alcance dos decretos restringem-se aos das leis em função das quais sejam expedidos, determinados com observância das regras de interpretação estabelecidas nesta Lei.

- Os decretos regulamentares só podem trazer normas que visem a boa e eficiente execução dessa lei, sem criar, ampliar ou restringir os comandos legais

- Os decretos só podem ser intra legem, ou seja, decretos que só possibilitam a execução do conteúdo já previsto em lei

- Hierarquia das fontes

- O CTN traz como fontes do DT não só a lei, o Art. 96 do CTN diz que as fontes são os atos que integram a legislação tributária, que contemplam atos além da lei e dos decretos

- CTN, Art. 96. A expressão “legislação tributária” compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

- Normas complementares não podem ser confundidas com leis complementares. As normas complementares são editadas pela administração pública (Art. 100, CTN)

- Em alguns casos, não há propriamente uma hierarquia, mas sim uma função diferente. É o caso da lei e do tratado. A lei tem a função de instituir um tributo, já o tratado tem a função de regular com outro país como será a tributação de uma situação internacional

- A partir daí, começa uma hierarquia:

- Lei/ tratado

- Decretos (são expressão do poder regulamentar, feitos pelos chefes do poder executivo)

- Normas complementares (tem a tarefa de uniformizar a aplicação dos decretos, das leis e dos tratados)

- Mitigações (Art. 153, §1, CF)

- Exceções ao princípio da legalidade, ou seja, matérias que não serão fixadas pela lei, mas sim por decretos ou por normas complementares

- Art. 153, § 1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

2) Princípio da anterioridade e da irretroavidade

- Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

III – cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

- Anterioridade: proibição de exigir tributos antes do prazo da anterioridade. Então publica-se a lei instituindo ou aumentando tributos e ela não entrará em vigor imediatamente, mas apenas após esse prazo.

- Irretroatividade: quando uma lei entra em vigor, ela não retroage para atingir fatos passados

- Esses princípios tem a ver com a vigência da lei, com sua aplicabilidade

- Os fatos realizados antes da entrada em vigor da lei, não serão por ela atingidos (Ex: ou esses fatos não serão geradores de obrigação tributária, ou serão fatos geradores de um tributo reduzido)

- A anterioridade tem duas vertentes

- Anterioridade nonagesimal: considera o período de 90 dias da publicação da lei

- Anterioridade de exercício: período em que se vira o exercício financeiro (o exercício financeiro é o período de 1º de janeiro a 31 de dezembro). Então, se a lei for publicada dentro de um exercício, ela só vai entrar em vigor no exercício seguinte

- Esses princípios se aplicam em conjunto. Por exemplo, quando uma lei é publicada, ela só entrará em vigor após decorridos 90 dias ou quando virar o período financeiro, o que acontecer por último

- Exceções

- O princípio da anterioridade tem suas exceções previstas no Art. 150, §1 da CF

- Normalmente, quando um tributo não está sujeito à anterioridade nonagesimal, também não estará sujeito à anterioridade de exercício.

- Essas exceções existem geralmente para impostos extrafiscais ou tributos que se caracterizam pela urgência

- Mas, pode ocorrer de um imposto não ser atingido pela anterioridade nonagezimal, mas ser pela de exercício. Por exemplo, no caso do IPI, que não está sujeito à anterioridade de exercício, mas apenas à nonagesimal. Ocorre também com o imposto sobre a renda, com a base de cálculo do IPTU e a base de cálculo do IPVA, que só estão sujeitos à anterioridade de exercício e não à anterioridade nonagesimal.

- O princípio da irretroatividade não tem exceção quando a obrigação tributária principal de pagar tributo.

- A única discussão é quanto ao Art.105 do CTN que trata dos fatos geradores pendentes. São aqueles fatos que, na visão da doutrina da época da criação do CTN (que não é a visão da doutrina atual), vão acontecendo ao longo de um período de tempo, começando em um determinado momento, se estendendo até um outro momento. Seria o caso, por exemplo, do imposto sobre a renda, que, quando apurado em base anual, teria seu início em 1º de janeiro, sendo um fato gerador pendente até 31 de dezembro. Essa visão, no entendimento doutrinário atual, é incompatível com a nova Constituição, que consagra a anterioridade e a irretroatividade, o que deixaria o Art. 105 do CTN sem aplicação nessa hipótese. Então, por mais que o fato gerador ainda estivesse acontecendo durante um exercício, ele só poderia ser atingido pela nova lei no próximo exercício.

- Vamos ver o que diz o artigo: CTN, Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim entendidos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116.

- Contudo, o STF tem uma jurisprudência vacilante em relação ao tema, tendo, inclusive, editado a súmula 584, que parece relativizar um pouco a conjunção dos princípios da anterioridade e da irretroatividade tributária

- Súmula 584, STF: Ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração.

- Retroatividade benigna em matéria de infrações (obrigação tributária principal de pagar penalidade)

CTN, Art. 106. A lei aplica-se a ato ou fato pretérito:

I – em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidade à infração dos dispositivos interpretados;

II – tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que não tenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

- 1- Não se tratando de ato definitivamente julgado, o crédito tributário pode sofrer a influência de uma lei nova mais benéfica ao sujeito passivo quanto as penalidades

- 2- Lei expressamente interpretativa

- Hipótese bem controversa, vez que vários doutrinadores negam a própria possibilidade de existência de uma lei expressamente interpretativa, pois interpretar a lei seria competência do poder executivo e do poder judiciário. Mas, outros entendem que a lei pode ser expressamente interpretativa, desde que tenha algumas características, quais sejam: o fato de ser expressamente interpretativa, ser uma lei que se reconduzível ao texto da anterior, sendo uma interpretação possível em face da lei anterior e que essa lei seja contemporânea a lei interpretada

- Nesse sentido, ela pode retroagir, desde que não agrave a situação do contribuinte em relação às penalidades

- O princípio da anterioridade tem suas exceções previstas no Art. 150, §1 da CF

- Aplicação do princípio da anterioridade em situações de revogação ou restrições de benefícios fiscais

- Âmbito das isenções

- Para uma doutrina tradicional, a isenção seria uma hipótese de dispensa de pagamento de tributo devido, ou seja, seria uma norma externa à norma tributária impositiva do tributo. Nessa visão, a lei tributária incide sobre o fato gerador, a obrigação tributária surge, porém a lei tributária da isenção dispensa o pagamento

- Por essa visão, quando o poder legislativo revoga uma isenção, ele não está alterando um tributo que já existe, mas apenas deixando de dispensar o seu pagamento. Então, não haveria espaço para aplicação do princípio da anterioridade

- Outra parte da doutrina entende que a isenção é um enunciado legal que se conjuga à norma tributária, integrando-se a ela, reduzindo seu âmbito de incidência. Então, quando se revoga a isenção, aquela expressão do fato que era não tributado em razão da isenção, volta a ter incidência, ou seja, o tributo volta a ser sobre ela instituído. Sendo o caso de instituição de tributo, haveria a aplicação do princípio da anterioridade

- STF: adota a segundo posição dizendo que quando se revoga a isenção ou qualquer tipo de benefício fiscal, essa revogação se submete sim ao princípio da anterioridade.

- Para uma doutrina tradicional, a isenção seria uma hipótese de dispensa de pagamento de tributo devido, ou seja, seria uma norma externa à norma tributária impositiva do tributo. Nessa visão, a lei tributária incide sobre o fato gerador, a obrigação tributária surge, porém a lei tributária da isenção dispensa o pagamento

- Âmbito das isenções

- Esses princípios vão formar a ideia de não surpresa e estão ligados à segurança jurídica, vez que contribuinte terá uma certeza de quando e como será tributado

- Os princípios que vamos ver agora tem mais ligação com a justiça tributária, estão mais preocupados com o conteúdo da lei. Mas, a justiça tributária não vai se esgotar nos princípios previstos no Art. 150 da CF.

- “Sem prejuízo de outras garantias”: o artigo abre que outros princípios sejam utilizados para que se alcance a justiça tributária. Então, existem outros princípios espalhados na Constituição que visam garantir essa justiça (ex: princípio da proteção à família, princípio da livre iniciativa)

3) Princípio da igualdade tributária (Art. 150, CF, II)

- CF, Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

- II – instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;

- Tem um caráter de regra, impõe uma conduta bem específica aos entes federativos

- A chave da aplicação da igualdade tributária é encontrar critérios que sejam permitidos e que sejam proibidos para instituir tratamento desigual

- O Art. 150, II da CF já trás um critério proibido: ocupação profissional ou função por eles exercida

- Ex: uma lei que trazia uma isenção de uma taxa para membros do MP – STF julgou essa previsão inconstitucional, pois os membros do MP estavam sendo colocados em uma posição privilegiada em relação aos outros contribuintes em razão da função que eles ocupavam

- Esse artigo trás uma redação bastante significativa

- “Situação equivalente”: Situações que podem ter diferenças, mas nos aspectos relevantes, apresentam as mesmas características. Não se confunde com “mesma situação “, porque para esses casos, somente o princípio da legalidade já daria a essas duas pessoas o mesmo tratamento

- Critérios proibidos e permitidos

- Art. 151. É vedado à União:

- I – instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País;

- Princípio da uniformidade: trás um critério permitido de discriminação e um critério proibido

- Critério proibido: localização do contribuinte em um determinado estado ou em um determinado município

- Critério permitido: se for para promover o desenvolvimento socioeconômico de um local subdesenvolvido, a União poderá utilizar do critério da localização para distinguir o tributo

- Ao longo da CF nós vamos encontrar vários fatores proibidos e permitidos

- Exemplos de critérios proibidos: sexo, raça, cor, etnia etc

- Art. 151. É vedado à União:

4) Princípio da capacidade contributiva e econômica

- Critério que o legislador pode utilizar para diferenciar entre contribuintes: a capacidade econômica

- Essa é a segunda tarefa do princípio da capacidade econômica: servir de critério de diferenciação entre contribuintes. Sua primeira tarefa é a configuração da espécie tributária do imposto

- Ex: imposto sobre a renda. Quanto maior a renda do contribuinte, maior a alíquota de imposto que irá incidir sobre a renda

- CF, Art. 145, §1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

- Força autônoma do princípio da capacidade econômica

- É uma norma voltada ao legislador

- Por mais que um fato represente riqueza e seja equivalente a outro fato que seja fato gerador de obrigação tributária, é preciso uma lei prevendo esse tributo. Capacidade econômica, por si só, sem previsão legal, não justifica cobrança de tributos

- As garantias individuais dos contribuintes tem que ser respeitadas

- Esse dispositivo está direcionado a uma espécie tributária determinada, que são os impostos

- Isso quer dizer que esse princípio se aplica somente aos impostos?

- Sempre que o fato gerador for não vinculado, esse princípio vai se aplicar no sentido de graduar a exigência do tributo. Nesse caso, ele não será aplicável aos tributos de fato gerador vinculado.

- Agora, a capacidade econômica tem um outro aspecto, que é o de determinar a proteção do que se chama de mínimo existencial (alimentação básica, educação básica etc) da tributação. O legislador, ao instituir o tributo, tem que se atentar a não atingir esse mínimo existencial. Nesse sentido, a capacidade econômica pode ser aplicada a outras espécies tributárias

- Ex: gratuidade da justiça (isenção de taxa, com base na capacidade econômica)

- “Sempre que possível”: em algumas situações não será possível aplicar o princípio da capacidade econômica.

- Qual a diferença entre capacidade econômica e capacidade contributiva?

- Quando a CF usa capacidade econômica, ela quer que haja referência a valores efetivos, à riqueza efetivamente demonstrada pelo fato gerador. Nesse sentido, a capacidade econômica não é compatível com o regime de tributação presumida, ela necessita de um regime de tributação concreta (os tributos com regime presumido só são válidos se forem uma opção do contribuinte).

- A capacidade contributiva só inicia quando o contribuinte já teve condições de satisfazer suas necessidades básicas. Dentro desse limite existe capacidade econômica, mas, ainda assim, não há capacidade contributiva, vez que entende-se que esse valor é o necessário para que o contribuinte garanta sua subsistência

- Então a capacidade contributiva diz respeito a parte que pode ser efetivamente tributada, vez que o mínimo existencial já foi garantido

- Situações em que não é possível cumprir os dois requisitos do Art. 145, §1

- São os chamados impostos indiretos, que são aqueles em que o legislador não consegue saber quem serão seus contribuintes efetivos

- Ex: ICMS, ISS

- Então, a capacidade econômica será puramente objetiva, graduada puramente pelo preço do produto ou do serviço, independente das pessoas que fizeram parte dessas operações

- Situações em que é possível cumprir os dois requisitos

- Ex: Imposto sobre a renda da pessoa física

- Nesse caso é possível preencher as duas características trazidas pelo Art. 145, §1 da CF: terão caráter pessoal e serão graduados de acordo com a capacidade econômica

- Sendo possível, o legislador é obrigado a seguir esses parâmetros

- Distinção entre a capacidade contributiva absoluta e relativa

- A capacidade contributiva absoluta tem a ver com o fato. Quando o legislador vai definir o fato gerador da obrigação tributária tem que definir um fato que represente riqueza.

- No Brasil, a aplicação do princípio da capacidade econômica no sentido absoluto é restrita, vez que, nas regras de distribuição de competência tributária, a CF já trouxe os fatos geradores dos tributos. Então, esse princípio vai ser aplicado somente naqueles casos em que o fato gerador ainda não foi discriminado pela CF (ex: casos de competência residual da União)

- A capacidade contributiva no sentido relativo é a capacidade econômica já considerando aquele mínimo que o contribuinte tem que garantir com seus próprios meios. É aquela que só se inicia quando o contribuinte consegue satisfazer seu mínimo existencial

- Aqueles bens e serviços considerados essenciais devem sofrer uma tributação menor, já aqueles bens e serviços supérfluos podem sofrer uma tributação mais elevada. Isso gera discussões acerca do que seria essencial ou não. Caberá ao legislador definir a essencialidade por meio da lei, com base da CF

- Efeitos desse princípio para o sistema tributário como um todo

- Progressividade

- Em países nos quais o direito constitucional consagra o princípio da solidariedade e naqueles que consagram alguma modalidade de direitos sociais, entende-se que esse principio exige uma progressividade tributária

- Distribuição das bases tributárias

- Além disso, o sistema tributário deve diversificar suas bases de aplicação entre as várias manifestações de capacidade econômica (ex: renda, patrimônio, consumo etc). A ideia é que ele não pese muito uma base tributária em relação a outra. A ideia é diluir a tributação e não aumentar a tributação

- O sistema tributário brasileiro descumpre esses efeitos, vez que é regressivo e com bases concentradas (tributamos muito poucas bases tributárias), de modo que há uma subversão do princípio da capacidade econômica

- Nesse contexto, foi ajuizada a ADPF 6655 em que se alega que, em razão do nosso sistema tributário ser regressivo e concentrado, ele seria inconstitucional, pleiteando a determinação de uma reforma tributária orientada pelo princípio da capacidade econômica

- Progressividade

5) Princípio do não confisco ou da vedação ao tributo confiscatório

- CF, Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: IV – utilizar tributo com efeito de confisco;

- É vedado utilizar tributo como efeito de confisco

- Confisco: tomada da propriedade privada sem indenização

- Em algumas hipóteses o confisco é permitido pela CF: trabalho escravo e plantio de plantas psicotrópicas

- Fora dos casos previstos da CF, o confisco é vedado

- O tributo não pode ser tão excessivo que acarrete o desfazimento da propriedade privada

- Tributo impeditivo

- Tributo proibitivo: vai anular qualquer retorno/lucro de uma atividade

- O conceito de tributo confiscatório é bem indeterminado

- Ao contrário do princípio da capacidade econômica, este princípio não tema aplicação restrita a alguma espécie tributária

- Quando se descumpre os princípios que regem as espécies tributárias, o tributo se torna confiscatório

- Ex: as taxas são regidas pelo princípio da equivalência, devendo apenas cobrir o custo da atividade estatal. Então, se essa taxa ultrapassar esses custos, ela será considerada um tributo confiscatório

- Esse princípio tem uma outra característica, que é uma avaliação da carga tributária total do contribuinte. Se ela for confiscatória no seu conjunto, haverá um tributo violando esse princípio. Então, não se faz apenas uma análise individualizada, mas uma análise total do contribuinte

- STF: RE 448. 432 AgR

- ADI MC 2010: suspendeu a eficácia do Art.2 da Lei nº 9.783 – Contribuição previdenciária do servidor público

- Essa contribuição, somada ao imposto de renda, resultava em uma carga tributária em torno de 40% para o servidor público. STF entendeu que esse montante de tributação na fonte era confiscatório

- Relativização do princípio do não confisco

- Poderá ser relativizado em situações de extrafiscalidade (é o contraponto da fiscalidade, que é entendida como a tributação que é graduada para distribuir a carga tributária de acordo com a capacidade econômica dos contribuintes. Se o critério para graduar o tributo não for este, isso é chamado de extrafiscalidade).

- Uma tributação extrafiscal tem como base outro princípio e tem como objetivo estimular ou desestimular condutas. Nesse sentido, o princípio do não confisco é mais maleável

- Ex: tributação de IPI sobre cigarros (300%). Se entende que essa tributação excessiva tem como base o princípio da proteção à saúde, não sendo confiscatório

- Ex 2: IPTU progressivo no tempo. O proprietário do imóvel que não cumpre as determinações do plano diretor do município, sofrerá algumas sanções. O IPTU poderá ser aumentado na medida em que passa o tempo em que o imóvel está descumprindo o plano diretor

6) Princípio da liberdade de tráfego

- CF, Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: V – estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público;

- A vedação é clara: os entes federativos não podem utilizar o tributo como forma de limitar a locomoção de bens e pessoas. Mas, é curioso perceber que temos tributos que tem como fato gerador justamente esse transporte (Ex: ICMS)

- Esse dispositivo não proíbe a cobrança do ICMS, vez que entende-se que ele pode ser cobrado, desde que os Estados não desvirtuem a competência tributária, causando um óbice ao tráfego de bens e serviços

- O pedágio, pela utilização de vias conservadas pelo poder público pode ser cobrado e pode ser um limite à locomoção de pessoas e bens

- A grande discussão aqui é qual seria a natureza jurídica do pedágio

- ADI 800/RS

- Doutrina

- A primeira corrente diz que a CF ressalva o pedágio justamente pelo fato de ele não ser um tributo

- Outra corrente diz que se o pedágio não fosse um tributo, não seria necessário ressalvá-lo

- A implicação prática disso é que se o pedágio for entendido como um tributo teria que seguir toda a lógica tributária (teria que ser instituído por lei, respeitar todos os princípios etc). Agora, se ele não for entendido como um tributo, mas sim como uma cobrança de cunho contratual, não precisará seguir todas essas regras

- STF: prevaleceu o entendimento de que o pedágio não é um tributo, mas sim uma cobrança de cunho contratual, não seguindo a lógica nem o regime tributário

- Link com o resumo do julgamento: clique aqui

- CF, Art. 152. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

- Os Estados e Municípios não podem estabelecer tratamento desigual em razão da origem ou do destino dos bens e serviços

- O Art. 151, I da CF trata da União Federal, sendo permitido que a União diferencie a tributação em diferentes localidades para estimular o desenvolvimento. Mas, os Estados, Municípios e DF não podem estabelecem esse tratamento desigual, isso é expressamente proibido

- ADI 3.389/STF

- O caso julgado era que o Estado do RJ na sua legislação estabeleceu uma alíquota de ICMS reduzida para operações do café torrado e moído, sob a condição de o café ter sido moído ou torrado dentro do Estado do RJ.

- Essa legislação foi impugnada e o STF julgou inconstitucional esse fator de diferenciação, com base no Art. 152 da CF