Direito Tributário I

- Professor: Frederico breyner

- Email: fredericobreyner@gmail.com

- Bibliografia

- Leitura obrigatória: ATALIBA, Geraldo – Hipótese de incidência tributária – São Paulo Malheiros

- Direito Tributário – Luiz Eduardo Schoueri

- Curso de Direito Tributário – Sasha Calmon

- Aliomar Baceeiro (Mizabel Derzi) – CTN comentada

Disciplina

- Conceitos básicos, tendo como parâmetro o direito tributário positivo do Brasil

- O que é tributo?

- Ou é tributo ou não é tributo, é um corte rígido

- Art.3, CTN

- Quem vai criar o tributo?

- Competência tributária

- Quais são as espécies de tributo?

- Obrigações tributárias

- Lei complementar

- Imunidades tributárias

- Limitações ao poder de tributar

- Princípios tributários

- Também são limitações ao poder de tributar

- Os princípios, no direito tributário não tem caráter genérico igual nas outras disciplinas, mas uma função bem específica de limitar o poder de tributar

- Normas gerais de direito tributário (Livro II do CTN)

Conceito de Tributo

- Art. 196, III, a, CF (conferir)

- O artigo 3º do CTN prevê o conceito legal de tributo

- Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

- A) Prestação pecuniária compulsória – Obrigacional ($)

- “Pecúnia quer dizer dinheiro, sendo a obrigação de dar dinheiro do Fisco obrigação tributária principal; compulsória quer dizer obrigatória, não cabe cogitar autonomia da vontade, od devedor é obrigado pela lei a recolher o tributo devido aos cofres públicos” (Fonte: Livro Exame da OAB- todas disciplinas-Editora Jus PODIVM- pág. 1028)

- É uma obrigação de cunho pecuniário, uma obrigação de pagar dinheiro

- Existem várias obrigações dos cidadãos perante o Estado (ex: alistamento para o exército, ser mesário em eleições), mas nem todas são tributo, pois para ser tributo é preciso ter caráter pecuniário

- B) “Em moeda cujo valor nela se possa exprimir”

- Não quer dizer que o tributo possa ser pago com trabalho, por exemplo. Isso porque, não existe no Brasil o tributo in natura (o tributo que pode ser pago com trabalho ou entregando algum bem para o Estado). A nossa Constituição pressupõe que tributo seja dinheiro.

- Na verdade, essa parte do artigo serve para autorizar o Estado de usar índices, em vez da moeda propriamente dita, para definir o tributo

- Qualquer obrigação que tenhamos com o Estado que não seja de pagar dinheiro, não é tributo

- C) Não constitui sanção de ato ilícito

- ” Os conceitos de tributo e multa se confundiriam sem esse elemento fundamento. a obrigação de pagar a multa também é uma obrigação pecuniária compulsória instituída em lei e cobrada mediante atividade administrativa vinculada, entretanto, sua aplicação pressupõe a ocorrência de um ato ilícito. O tributo incide sobre um fato econômico neutro” (Fonte: Livro Exame da OAB- todas disciplinas-Editora Jus PODIVM- pág. 1028)

- Essa obrigação de pagar dinheiro não pode ter origem em um ato ilícito

- A obrigação de pagar tributo sempre surge de fatos lícitos

- Ex: se a pessoa tem que pagar algo para o Estado porque cometeu algum ato ilícito, isso não será tributo. É o exemplo da multa de trânsito, que é uma obrigação pecuniária perante o Estado, é compulsória, é instituída em lei, mas não é tributo, pois sua origem está em um ato ilícito. Outros exemplos: multas ambientais

- D) Instituído em lei

- Legalidade (Art. 150, I, CF)

- A prestação pecuniária compulsória só é devida se prevista em lei, é um requisito de validade do tributo

- Não há tributo sem lei anterior que o defina

- Rigidez (Art. 114 do CTN)

- Como a lei vai criar um tributo?

- Essa lei tem que trazer um conteúdo rígido, definindo o tributo com exatidão, com rigidez

- CTN, 114. Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência.

- A lei vai trazer todos os elementos necessários e suficientes para que seja possível identificar o fato gerador. Quando esse fato acontecer, será possível verificar a subsunção do fato à lei, surgindo a obrigação tributária

- Reforça o caráter compulsório

- A compulsoriedade do tributo é de origem heterônoma

- O tributo não tem origem na vontade das partes, não é uma obrigação que surge com base da autonomia da vontade

- O tributo tem origem no poder heterônomo, que é o poder do Estado de impor normas

- Ex: quando a pessoa para o carro na faixa azul e tem que pagar um valor. Esse valor é uma prestação pecuniária compulsória instituída em lei, mas não é tributo, vez que tem origem na autonomia da vontade da pessoa, que decidiu colocar seu carro naquele local. Outros exemplos: pagamento do ingresso para visitar um museu do Estado; aluguel de um imóvel de propriedade do Estado

- Legalidade (Art. 150, I, CF)

- E) Cobrada mediante atividade administrativa plenamente vinculada

- “Reflexo do princípio da indisponibilidade do interesse público, não há margem de decisão para a autoridade fazendária. Se ela tomar conhecimento da ocorrência do fato gerador do tributo, deve ser o crédito tributário devidamente constituído e cobrado“. (Fonte: Livro Exame da OAB- todas disciplinas-Editora Jus PODIVM- pág. 1028)

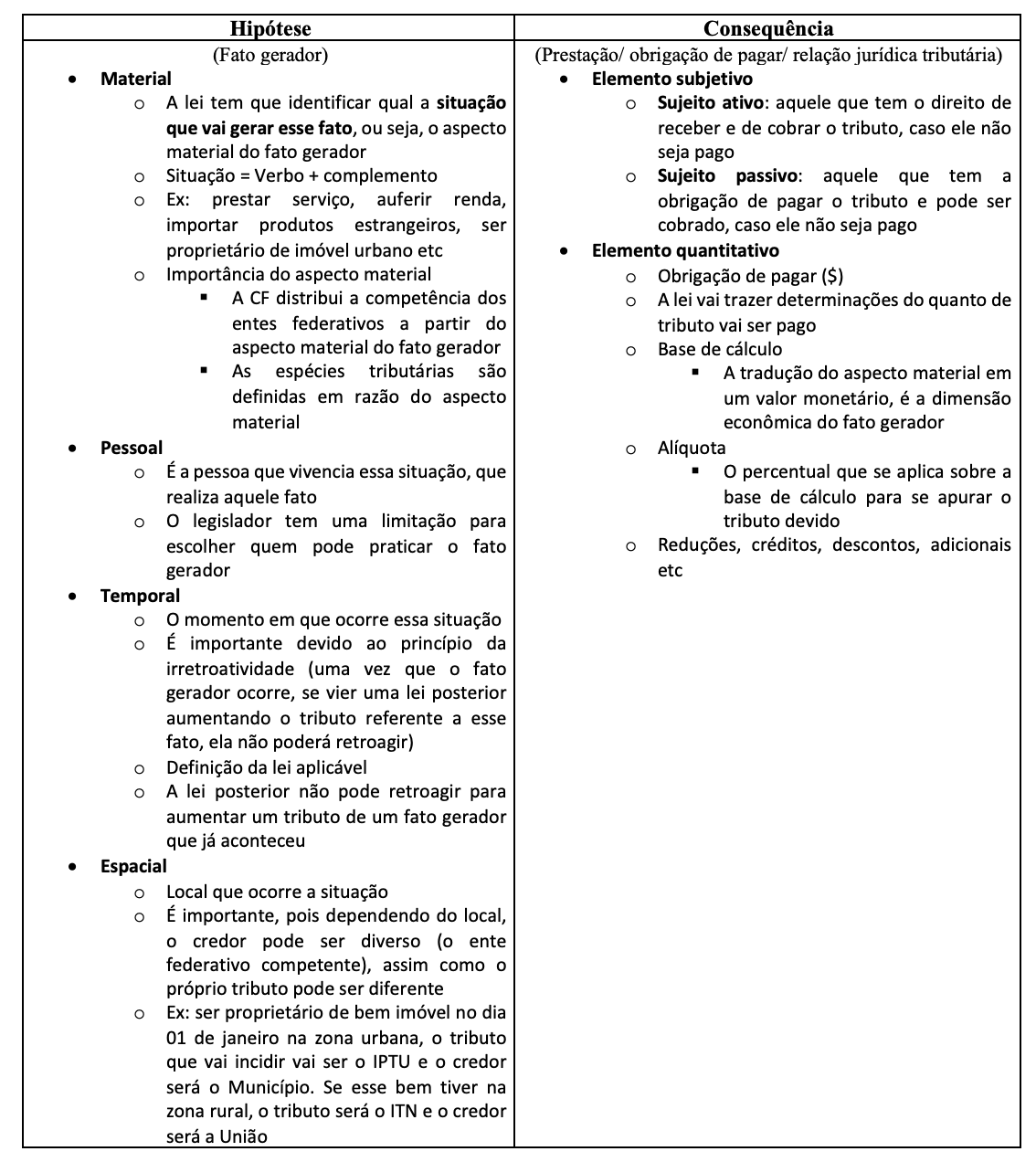

Norma tributária (ou regra-matriz de incidência tributária)

- Elementos que é preciso identificar na lei para concluir que o tributo foi instituído

- Uma vez que acontece o fato exatamente igual previsto na norma, já será suficiente para a incidência do tributo

- Condições necessárias e suficientes

- A lei vai definir o fato gerador, que tem que ser bem detalhado, em razão do princípio da legalidade tributária

- Características do fato gerador:

- A dificuldade para verificar a ocorrência dos fatos geradores, é a complexidade do nosso sistema, que possui várias leis regulamentando o mesmo tributo e trazendo aspectos diversos para situações diferentes

- Raciocínio binário: ou o tributo foi instituído ou não foi. Não existe “meio” tributo

Fato Gerador (FC) da obrigação tributária (OT)

Aspecto material

- Art. 114 ao Art. 118: disposições dedicadas aos aspectos da hipótese de incidência

- Art. 118, CTN

- 118. A definição legal do fato gerador é interpretada abstraindo-se:

- I – da validade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos;

- II – dos efeitos dos fatos efetivamente ocorridos.

- O direito tributário vai se preocupar com o fato e não com o ato jurídico, abstraindo-se dos elementos de validade do direito civil para fins do fato gerador.

- Ex: menor vendendo mercadorias pelo mercado livre. No direito tributário tem um imposto que incide sobre a venda de mercadorias, que é o ICMS. Para o direito civil, as vendas feitas por esse menor, constitui um negócio jurídico viciado, pois o agente não é capaz. Contudo, para o direito tributário, esse vício não impede a ocorrência do fato gerador do ICMS, vez que olha para essa situação como um fato e não como um ato. Então, essas vendas feitas por agente absolutamente incapaz, são fatos geradores da incidência de ICMS.

- Ex 2: falido que, mesmo impedido de praticar atos empresariais, continua realizando vendas. Ainda que essa operação seja inválida perante o direito empresarial, o ICMS vai incidir normalmente. Interessa o fato compra e venda de mercadorias e não o negócio jurídico compra e venda de mercadorias

- Não haveria uma incompatibilidade com o Art.3, que diz que o tributo não é uma sanção de atos ilícitos? Na verdade, não há essa incompatibilidade, pois o Art.3 determina que o aspecto material do fato gerador seja objetivamente lícito, não podendo haver uma ilicitude na definição do aspecto material. Mas, se a ilicitude tiver na origem do fato gerador ou em seus efeitos, se compreende que a ilicitude está fora do aspecto material (existem posicionamentos contrários)

- Ex: traficante que aufere renda com a venda de drogas. Como a ilicitude não estaria no aspecto material (auferir renda), mas sim em sua origem (tráfico de drogas), poderia haver tributação – posicionamento do STJ

- Ex 2: no mesmo exemplo de venda de drogas, se o imposto fosse o ICMS em vez do Imposto de Renda, não poderia haver tributação, pois a própria mercadoria seria ilícita, de modo que a ilicitude estaria dentro do aspecto material (vender mercadoria)

- O Art. 118 tem uma origem histórica no princípio do “pecunia non olet” (dinheiro não tem cheiro)

- Origem do nome do princípio: Existia um rei que precisava de recursos para custear suas atividades. Então, ele criou um tributo para o uso dos banheiros públicos. Um filho dele falou que a origem desse tributo “cheirava mal”. O pai, então, tirou uma moeda do bolso e deu para o filho cheirar e perguntou: cheira mal? E o filho respondeu: não, não cheira mal. Daí vem a ideia de se abstrair a origem do fato gerador, pois, por mais que a origem “cheire mal”, o resultado (que é o dinheiro) não “cheira mal”

Aspecto temporal

- CTN, Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos:

- I – tratando-se de situação de fato, desde o momento em que o se verifiquem as circunstâncias materiais necessárias a que produza os efeitos que normalmente lhe são próprios;

- II – tratando-se de situação jurídica, desde o momento em que esteja definitivamente constituída, nos termos de direito aplicável.

- Inciso II: Situações jurídicas

- Ex: ITCD

- A lei define que o fato gerador do ITCD ocorre no momento da abertura da sucessão, que é regulada em outro ramo do direito (direito civil), sendo uma situação jurídica. Assim que essa situação tiver se concretizado nos termos do ramo que a define, ocorrerá o fato gerador.

- Inciso I: Situações fáticas

- Princípio da praticidade

- A aplicação da lei tributária tem que ser prática

- Então, muitas vezes a lei define situações fáticas e não jurídicas como fato gerador

- Ex: ICMS (Art.12, I, Lei complementar 87/96) – o imposto incide no momento da saída da mercadoria

- CTN, Art. 117. Para os efeitos do inciso II do artigo anterior e salvo disposição de lei em contrário, os atos ou negócios jurídicos condicionais reputam-se perfeitos e acabados:

- I – sendo suspensiva a condição, desde o momento de seu implemento;

- II – sendo resolutória a condição, desde o momento da prática do ato ou da celebração do negócio.

- Condição suspensiva e resolutiva

- Ex: adolescente que foi aprovado no vestibular de medicina com 18 anos. Um parente da um carro para esse adolescente, mas diz que se ele não se formar em 6 anos, terá que devolver esse carro. Trata-se de um contrato de doação com uma condição resolutória. O fato gerador do ITCD acontece desde já, sem ficar dependendo da ocorrência ou não da condição resolutória

- Ex 2: a pessoa foi aprovada em 2 estados na faculdade de medicina, sendo uma em bh e outra em outro estado. Mas, mesmo assim, ela escolhe ir para outro estado estudar. Um parente diz: se você voltar, o apartamento X será seu. Trata-se de um contrato de doação com uma condição suspensiva. O ITCD só vai incidir no momento da verificação da condição suspensiva