Sociedade Simples

- Aquelas que exercem atividade intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores e que não constituam elemento de empresa no exercício da profissão

- As não empresárias

- O capítulo do código civil dedicado às sociedades simples é aplicado subsidiariamente aos outros tipos societários

- Personificada desde que registrada

- O registro das sociedades simples é feito no Cartório de Pessoas Jurídicas e não na Junta comercial

- Art.983: A sociedade empresária deve constituir-se segundo um dos tipos regulados nos arts.1039 a 1092; a sociedade simples pode constituir-se de conformidade com um desses tipos, e, não o fazendo, subordina-se à normas que lhe são próprias

- Faculta aos sócios constituir uma sociedade simples, não empresária, com regras de outro tipo societário

- Por exemplo, uma sociedade simples regida pelas regras de uma sociedade limitada

- Por isso, existe a possibilidade de uma ltda. sem simples ou empresária

- Atenção: O tipo societário ( sociedade em comum, sociedade em conta de participação, sociedade simples, sociedade limitada etc), não se confunde com a natureza empresária, que vai depender do tipo da atividade praticada, do fator organização, da presença ou não do elemento de empresa etc.

Sociedade em Nome Coletivo (arts.1039/1044)

- “Aquela em que duas ou mais pessoas se associam para fins empresariais, obrigando-se, todas elas, perante terceiros, solidária e ilimitadamente pelas obrigações sociais, sem prejuízo de, entre si, os sócios limitarem, no ato constitutivo ou por unânime convenção posterior, a responsabilidade de cada um”

- Todos podem ser gerentes

- Só pode usar como nome empresarial firma ou razão social

Sociedade em Comandita Simples (arts.1045/1051)

- “Aquela em que duas ou mais pessoas se associam para fins empresariais, obrigando-se umas, como sócios solidária e ilimitadamente responsáveis (comanditados), e outras, responsáveis até o valor de suas quotas, como simples prestadores de capital (comanditários)”

- Os comanditados só podem ser pessoas físicas

- Os comanditários não podem ser gerentes

- Só pode adotar como nome empresarial uma firma ou razão social

Sociedade Limitada (Cap. IV Código Civil)

- “É a sociedade em que duas ou mais pessoas, físicas e/ou jurídicas, se associam para fins empresariais, responsabilizando-se, todas, pela total integralização do capital social, muito embora a responsabilidade de cada sócio seja restrita ao valor de suas quotas.

- Uma vez integralizado, totalmente, o capital social, acaba a responsabilidade dos sócios

- Seu capital é divido em quotas

- Pode adotar como nome empresarial firma ou razão social ou denominação social

- Esse tipo societário só surgiu, no Brasil, em 1919

- Antes, a única opção de sociedade que gerasse responsabilidade limitada para os sócios era a S.A

- Inicialmente foi regulamentada pela lei 3.708 e tinha o nome de sociedade por quotas, de responsabilidade limitada

- Com o código civil de 2002, a lei 3.708 foi revogada e esse tipo de sociedade foi regulamentado no livro IV do Código. O nome foi modificado para “sociedade limitada”, mas a essência do tipo societário contida na lei revogada foi mantida

- Ocupou o espaço das sociedades em nome coletivo e em comandita simples

- É o tipo societário mais utilizado no Brasil, tanto pelos empresários quanto pelos não empresários

Art.1052,CC

Na sociedade limitada, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela integralização do capital social

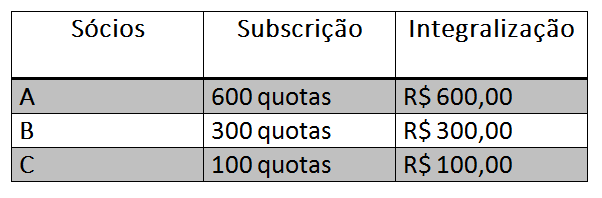

- Exemplo: Uma sociedade limitada com três sócios, A, B e C tem um capital social de R$ 1.000,00 divido em 1.000 quotas no valor de R$ 1,00 cada.

- A, B e C são solidariamente responsáveis pela integralização do Capital Social de R$ 1000,00. Por exemplo, se C não pagar sua parte (R$ 100,00), esta poderá ser cobrada de qualquer um dos sócios

- Quando integralizado o capital social, a responsabilidade de cada sócio é zero. A partir desse momento, as obrigações da sociedade não poderá atingir os sócios em virtude da responsabilidade limitada (salvo em casos de desconsideração da personalidade jurídica)

Art.1053,CC

A sociedade limitada rege-se, nas omissões deste Capítulo, pelas normas da sociedade simples

Parágrafo único. O contrato social poderá prever a regência supletiva da sociedade limitada pelas normas da sociedade anônima

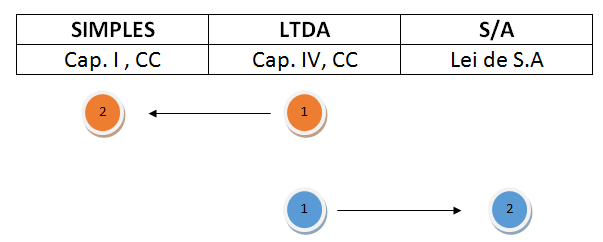

- Esse artigo trata de três omissões :

- 1ª omissão: do contrato social

- Situações em que não se encontra disposições acerca de determinado assunto ou conflito no próprio contrato social

- Buscar no capítulo IV do Código Civil ( capítulo referente à regulamentação das sociedades limitadas)

- 2ª omissão: do capítulo IV do Código Civil

- Voltar ao contrato social e ver se existe disposição sobre regimento supletivo pela lei de S.A

- Se tiver, buscar solução da Lei de S.A

- 3ª omissão: do contrato acerca de qual lei terá regência supletiva

- Buscar solução no capítulo I do Código Civil (normas das sociedades simples)

- Então, em laranja está representado a ordem que deve ser feita em caso de não previsão no Contrato Social acerca do regência supletiva pela Lei de S/A, primeiramente busca-se a solução no capítulo referente às limitadas e depois, se necessário, no capítulo das simples. Em azul, está representada a ordem daquelas sociedades que previram em seu contrato social que teriam regência supletiva pela Lei de S.A, primeiramente recorreriam à regra específica no capítulo IV e depois, se necessário à Lei de S.A

- “Note, que não se trata de aplicar as regras da Lei..6.404/76 (Lei de S.A) apenas se as específicas das sociedades limitadas e das simples forem omissas, vez que não se trata de regência subsidiária; A Lei das S.A será aplicada, inexistindo regra específica, se prevista no contrato social essa regência supletiva, sem necessidade de se recorrer, primeiramente, às regras de sociedade simples“